这家消费金融公司被罚140万,助贷合作类问题成重灾区

端午节前夕,又有持牌消金遭监管处罚。

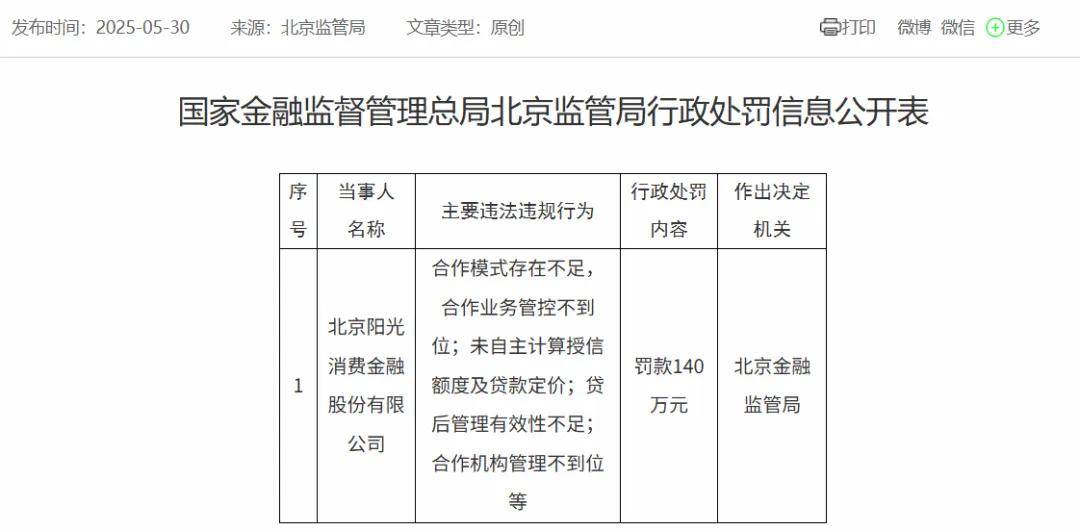

5月30日,根据国家金融监督管理总局北京监管局行政处罚信息公开表,北京阳光消费金融股份有限公司因存在若干违法违规行为,被处以罚款140万元:

从时间线来看,一个月前也有持牌消费金融公司收到监管罚单,在《三家消金公司陆续被罚后,另六家接连发布公告》这篇文章中,我们曾总结了持牌消金罚单如下:

可以看出,因征信问题受罚的三张罚单,最高处罚金额仍不过百万。但此次阳光消费金融的140万元金额,显然高于前面三家持牌消金公司。

一般来说,罚单金额与违法违规严重程度相匹配,来看看阳光消费金融的受罚事由:

合作模式存在不足,合作业务管控不到位;未自主计算授信额度及贷款定价;贷后管理有效性不足;合作机构管理不到位等。

请注意,受罚事由中有多处涉及“合作类”问题,包括但不限于模式存在不足、业务管控不到位、机构管理不到位等,表明阳光消费金融合作类业务模式存在较为严重的问题。

“未自主计算授信额度及贷款定价”,这个事项在过往罚单当中比较罕见,侧面也能够反映出阳光消费金融的自主风控能力堪忧,或将“授信额度及贷款定价”这样的重要事项交给了合作机构。

展开全文

说到自主风控,就不得不提一下今年4月监管颁布的助贷新规,里面提到了这样一句话:

合作协议中应当明确,平台运营机构不得以设定审批通过率下限等方式,对商业银行自主评审贷款实施不当干预。

当然,这背后究竟是阳光消费金融合作的助贷平台过于强势,还是说阳光消费金融在重要风控环节主动“躺平”,原因暂时不得而知。

今年1月,金融时报曾报道《合作机构管理: 消金公司如何看如何办》,由记者梳理了持牌消金2024年全年罚单。

据悉,在6家受罚机构当中,有5家事由跟未对合作机构进行审慎管理相关,涉及中信消费金融、兴业消费金融、中银消费金融等持牌消金。

具体看:

2024年6月,国家金融监督管理总局北京监管局发布公告称,中信消费金融因为合作机制与合作模式存在不足、合作业务管控不到位等原因被处以合计120万元的罚款;

2024年7月,兴业消费金融因为未按规定及时终止与存在严重违法违规行为的第三方机构合作以及合作机构管理不审慎等违法违规事实,而被国家金融监督管理总局泉州监管分局处以170万元的罚款,同时该罚单也是去年年内消费金融公司领到的最大罚单。

2024年底,中银消费金融再领罚单,也与对合作机构管理未尽职有关。

素喜智研分析认为:

从2024年以来持牌消金罚单落地情况来看,合作机构管理已成为监管重点。根据贷前、中、后所涉业务流程,贷前合作主要是助贷、联合贷,贷中主要涉及到风控,而贷后则涉及催收、不良资产处置等。

一方面,在贷中风控尽调领域,监管部门多次强调不得将核心风控进行外包。本次阳光消费金融罚单出现“未自主计算授信额度及贷款定价”这样的细化受罚事由,需要引起持牌消金公司高度重视,结合已经落地的助贷新规,对合作类业务模式进行全盘梳理、全面整改。

另一方面,贷前营销与贷后催收,不但涉及到合作机构管理,更涉及金融消费者保护工作,贷前营销违规宣传、违规采集传输用户信息、贷后不当催收等行为,是目前相关机构普遍存在的合规短板。

实际上,过度倚重合作类业务不但可能涉及到合规问题,对于机构自身中长期发展亦会造成不利影响。

从2024年全年度业绩看,阳光消费金融上半年净利润0.62亿元,全年为0.58亿元,意味着下半年净亏损400万元。与2023年业绩情况对照看,阳光消金净利润则同比大降66.1%。

可以预见的是,随着助贷新规的逐步落地以及过渡期的临近,合作类业务的严监管趋势将有增无减,且从过往情况看,合作问题罚单涉及金额通常会大于其他受罚事由。其他持牌消金机构需汲取教训,在增强自营能力的同时,避免在类似问题当中重蹈覆辙。

评论