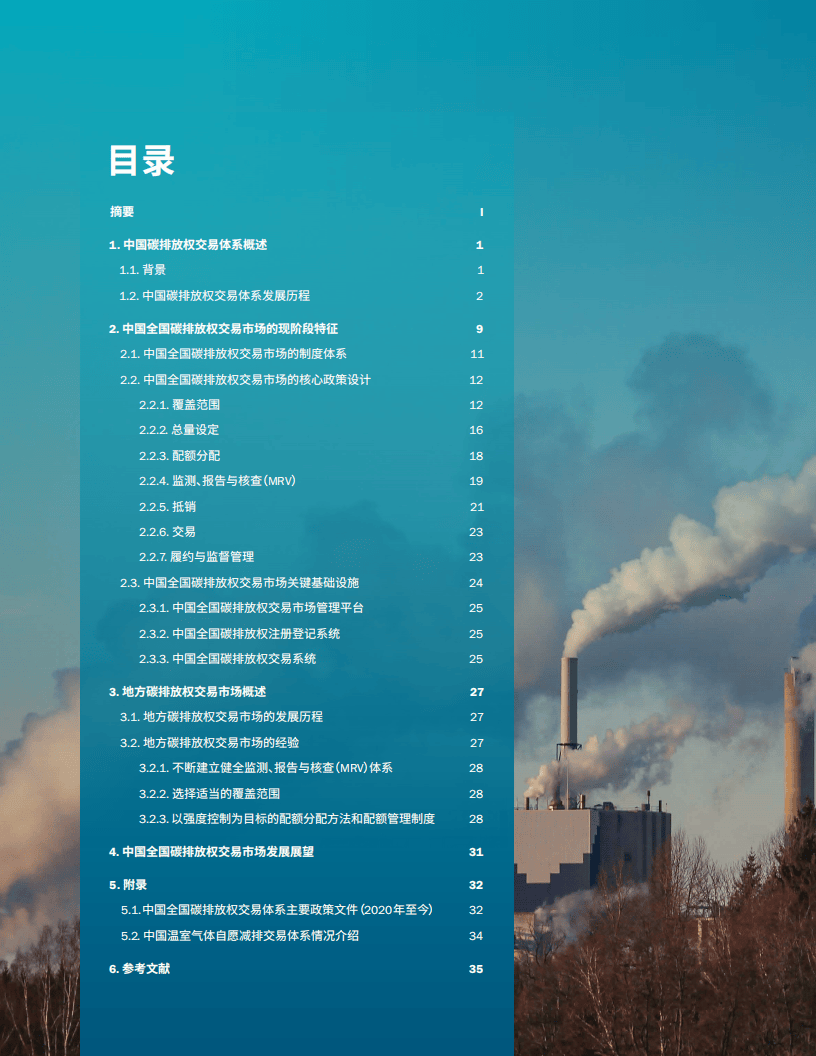

2025中国碳排放权交易体系:过去、现状和展望报告

今天分享的是:2025中国碳排放权交易体系:过去、现状和展望报告

报告共计:40页

中国碳市场:从试点到全球最大排放覆盖,绿色转型的市场化力量

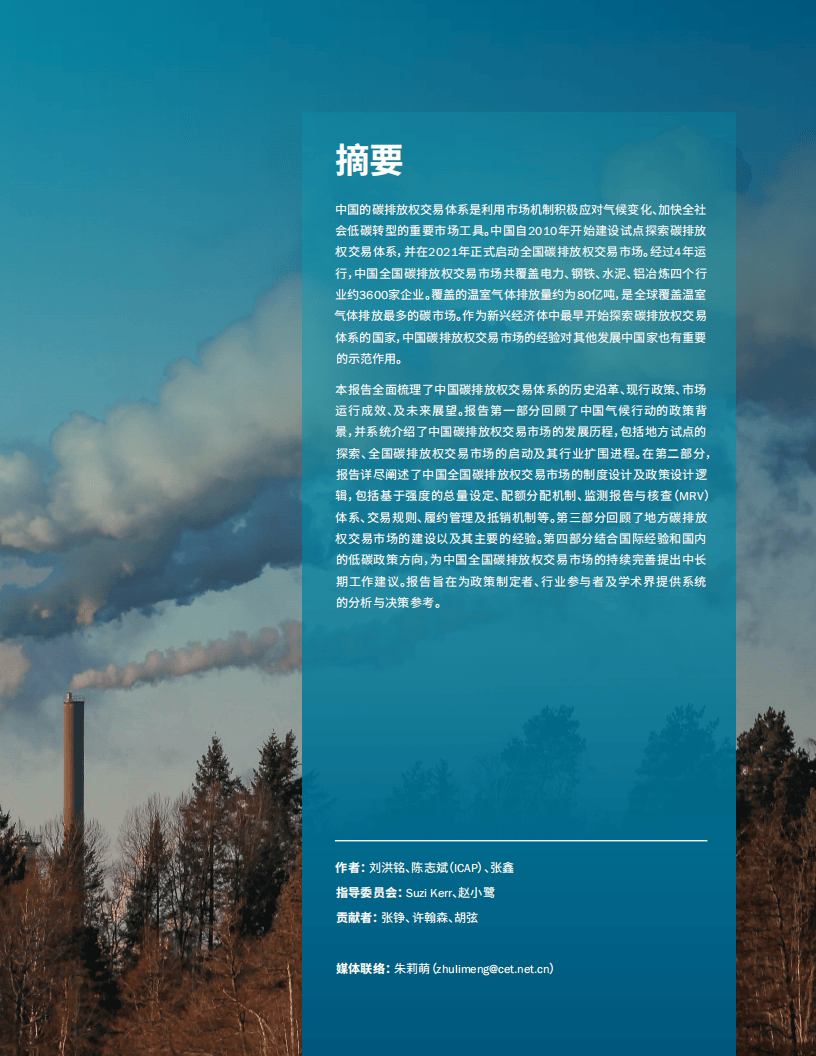

作为全球覆盖温室气体排放量最多的碳市场,中国碳排放权交易体系(简称“碳市场”)自2021年全国市场启动以来,已成为推动全社会低碳转型的重要市场化工具。经过四年多的发展,这一体系从地方试点的探索逐步走向成熟,如今覆盖四大高排放行业近3600家企业,年覆盖排放量约80亿吨,占全国二氧化碳排放量的60%以上,其发展历程与运行成效不仅关乎国内绿色转型,也为全球气候治理提供了新兴经济体的实践样本。

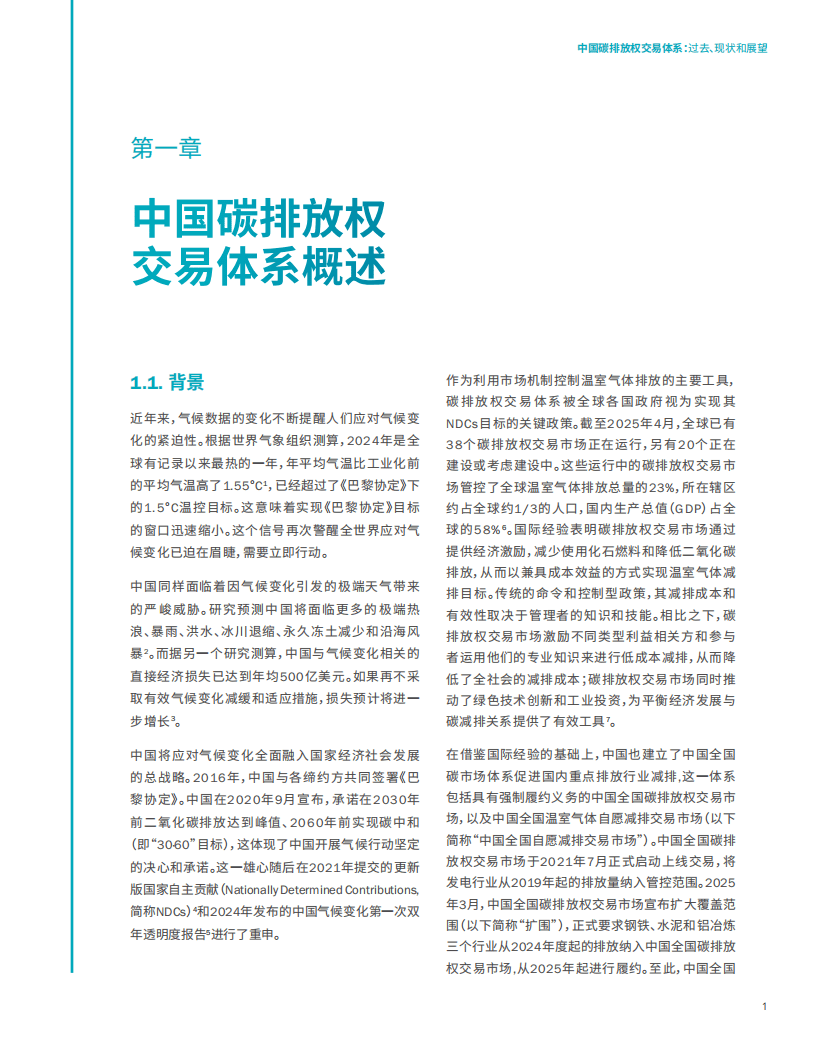

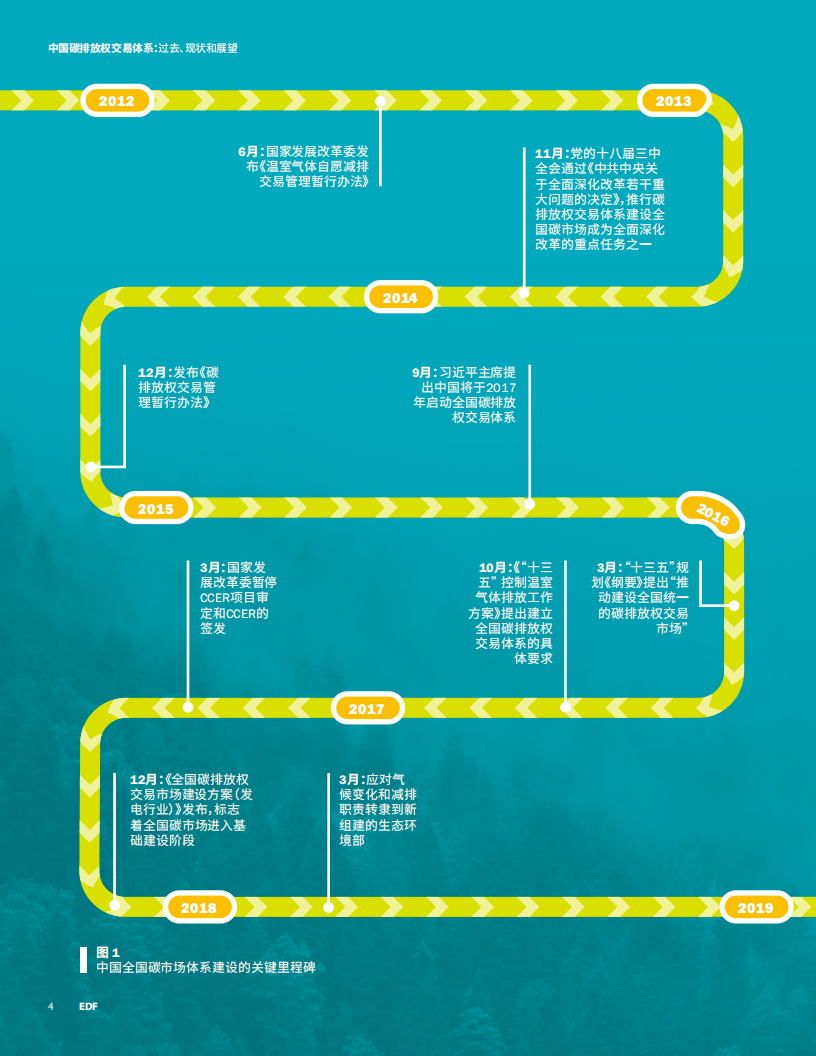

中国碳市场的探索并非一蹴而就,而是经历了长期的积累与铺垫。早在2005年,中国便通过清洁发展机制(CDM)参与国际碳市场,初步了解碳市场的原理与设计逻辑。2013年起,地方试点成为重要探索阶段,北京、天津、上海、重庆、湖北、广东、深圳及福建先后启动8个地方碳排放权交易市场,这些试点根据区域产业特征,在监测报告核查、配额分配、覆盖范围选择等方面积累了宝贵经验——比如湖北碳市场曾实现控排企业年度碳排放量连续下降,深圳碳市场覆盖企业的碳排放强度多年间下降近五成,这些实践为全国市场的建设打下了坚实基础。

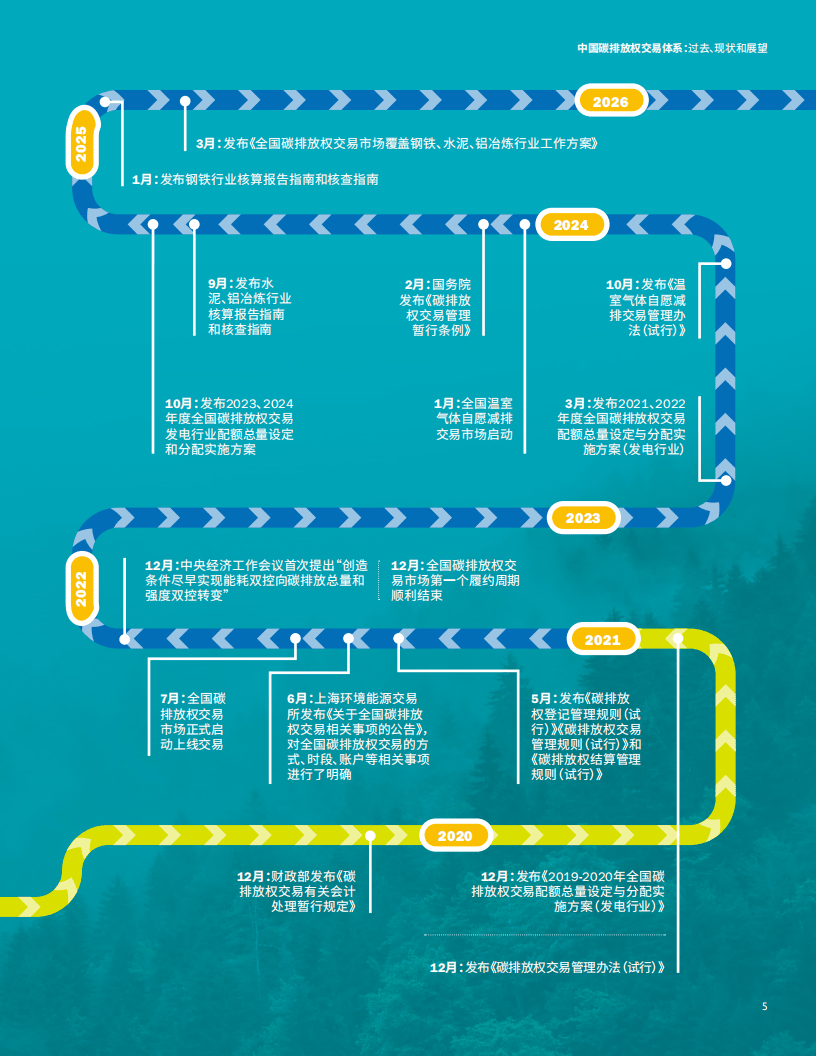

2017年,《全国碳排放权交易市场建设方案(发电行业)》发布,标志着全国碳市场进入实质性建设阶段;2021年,《碳排放权交易管理办法(试行)》正式实施,全国碳市场在上海环境能源交易所上线交易,首个履约周期聚焦电力行业,覆盖2000余家重点排放单位。随着体系不断完善,2024年成为关键节点:一方面,《碳排放权交易管理暂行条例》于当年5月实施,成为管理全国碳市场的最高级别法规,明确了监管职责与违法处罚标准,大幅提升数据造假等行为的惩戒力度;另一方面,全国温室气体自愿减排交易市场(CCER机制)于2024年1月启动,与全国碳市场形成“强制履约+自愿减排”的双轨体系,CCER可用于抵销企业履约配额(比例不超过应清缴配额的5%),2025年首批948万吨CCER完成签发,进一步丰富了市场减排工具。

如今的全国碳市场已形成多维度的运行框架。在覆盖范围上,市场从最初的电力行业逐步扩围,2025年《全国碳排放权交易市场覆盖钢铁、水泥、铝冶炼行业工作方案》落地后,行业覆盖量增至四个,重点排放单位数量从约2000家增至3600家,覆盖的温室气体除了各行业均管控的二氧化碳,铝冶炼行业还新增四氟化碳、六氟化二碳两类非二氧化碳气体,成为全国碳市场首次纳入非二氧化碳温室气体管控的尝试。

配额分配作为碳市场的核心设计,目前以免费分配为主,兼顾行业实际与减排激励。其中,发电行业采用“基准线法”,根据机组类型(如300MW以上常规燃煤机组、燃气机组等)设定不同基准值,结合企业实际产量计算配额;钢铁、水泥、铝冶炼行业2024年按经核查的实际碳排放量等量分配,2025年起将转向碳排放强度控制思路,确保行业整体配额盈亏基本平衡。这种基于强度的分配方式,既适应了当前经济发展阶段对能源需求的实际情况,也通过逐步收紧基准值,为企业减排提供持续动力。

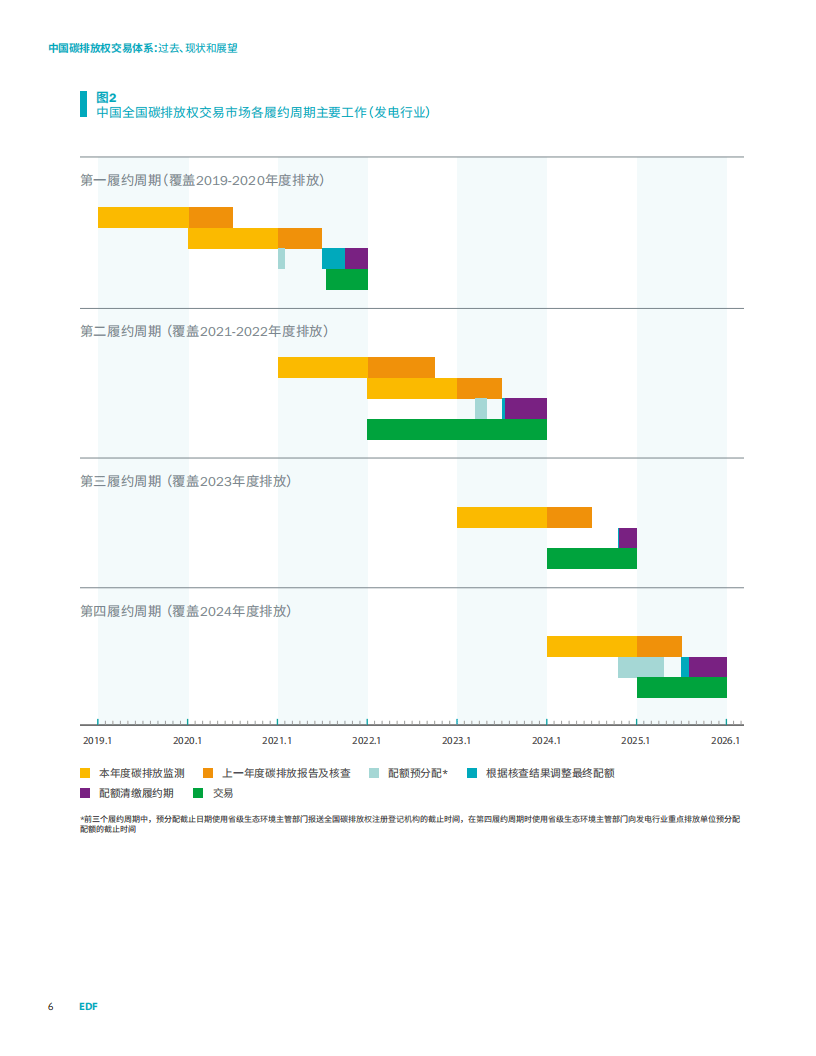

监测、报告与核查(MRV)体系是碳市场的数据基石,直接关系市场公信力。目前,不同行业的重点排放单位需按规定时限报送上年度温室气体排放报告:发电企业需在每年3月底前完成报送,钢铁、水泥、铝冶炼企业则在6月底前报送;省级生态环境部门委托第三方机构开展核查,核查工作分别于6月底、8月底前完成,核查费用由政府承担,保障第三方机构的独立性。为提升数据质量,全国碳市场还建立了“国家-省-市”三级联审机制,重点排放单位需按月提交排放数据,管理平台通过交叉校验企业内部数据与政府部门外部数据,实现异常情况实时预警,2023年度核查机构开具的不符合项较2022年减少35.7%,一次整改合格率达92%,数据质量显著提升。

展开全文

交易数据则反映出市场的逐步活跃。全国碳市场目前仅开展现货交易,交易方式包括挂牌协议交易(单笔低于10万吨)、大宗协议交易(单笔不低于10万吨)和单向竞价,其中2024年80.37%的交易量通过大宗协议交易完成。碳价方面,市场呈现稳步上涨趋势:首个履约周期碳价在每吨40-60元区间徘徊,第二个履约周期升至50-82元/吨,2024年底收盘价达97.49元/吨,超过此前市场对2025年每吨87元的预测;截至2024年底,全国碳市场累计成交量达6.3亿吨,累计成交额430.33亿元,这些数据既体现了企业参与度的提升,也反映出市场对绿色转型前景的信心。

从基础设施来看,全国碳市场依托三大平台实现高效运转:生态环境部信息中心建设的“全国碳排放权交易市场管理平台”负责数据管理与MRV工作;碳排放权登记结算(武汉)有限责任公司运营的“全国碳排放权注册登记系统”,承担配额发放、交割结算与履约清缴功能;上海环境能源交易所运营的“全国碳排放权交易系统”则提供集中统一的交易渠道,三者协同保障市场从数据监测到交易履约的全流程顺畅。

展望未来,全国碳市场的完善方向已逐步清晰。随着“能耗双控向碳排放总量和强度双控转变”的推进,市场将逐步从当前的强度控制向绝对总量控制过渡,2030年后将以总量控制为主,进一步强化对碳排放总量的约束作用;行业覆盖范围将继续扩大,石化、化工、造纸、民航等七大高排放行业将按“成熟一个,纳入一个”的原则逐步纳入,降低全社会减排成本;配额分配机制也将优化,逐步引入有偿分配,替代部分免费配额,并建立有偿分配收入的使用管理机制,支持低碳技术研发与产业转型;同时,市场还将加强与碳预算、碳足迹等政策的衔接,提升政策协同效应。

从地方试点的探索到全球最大排放覆盖的碳市场,中国碳市场的发展既是应对气候变化的必然选择,也是推动经济结构绿色转型的重要抓手。随着制度体系不断完善、市场活力持续提升,这一市场化工具将在助力绿色低碳发展中发挥更关键的作用,为全社会减排注入持久动力,也为全球碳市场建设提供更多来自新兴经济体的实践经验。

以下为报告节选内容

报告共计: 40页

中小未来圈,你需要的资料,我这里都有!

评论