永辉超市重生之路: 资本博弈下的零售巨头突围战

永辉的转型困境揭示了中国传统商超的集体焦虑——在电商与新零售的夹击中,唯有实现“供应链重构+组织年轻化+数字化赋能”的三维突破,才能找到生存之道。叶国富的激进改革虽充满争议,却为行业提供了一个“破茧样本”:当变革成为唯一选择时,勇气与智慧缺一不可。本文为原创内容,如需转载请注明出处。资料主要来源于研究报告、企业官网及网络公开资料,全文约3000字。

至暗时刻-永辉的经营困境与自救尝试

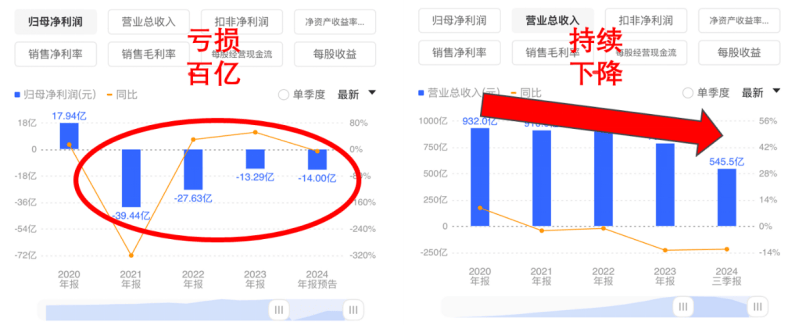

2025年1月,永辉超市(证券代码:601933)发布2024年年度业绩公告,净利润亏损14亿元,下降5.26%,扣除非正常损益后的净利润-22.1亿元,如图1所示(数据来源:同花顺)。这是令人咋舌的成绩单,已经连续四年累计亏损近百亿。这家曾经的“生鲜之王”,正面临着前所未有的生存危机,我们列出2024年永辉的自救行动:

● 2023年12月:出售万达商管股份获45.3亿元,减持红旗连锁股权获7.99亿元。

● 2024年4月:关闭16家门店。

● 2024年5月:启动胖东来调改。

● 2024年6月:首店调改开业。

● 2024年8月:全国自主调改启动。

9月叶国富的名创优品入股

● 2024年9月:名创优品入股,京东清仓,江北万达店闭店。

● 2024年12月:减持中百集团,调改店达31家,关闭部分门店。

● 2025年3月:叶国富主导改革。

永辉已尝试通过资产售卖、引入胖东来等方式自救,却陷入了“局部改善、整体失血”的怪圈,2024年全年业绩继续下滑。

图1 2021-24年四年营收及净利润(数据来源:同花顺)

展开全文

资本洗牌-叶国富入主开始洗牌

到了2024年9月,名创优品以62.7亿元收购永辉29.4%股权,成为第一大股东。收购三家:原股东牛奶公司(第一大)21.08%、宿迁涵邦4.27%清仓,京东4.05%(余2.94%)。京东退出,标志着互联网巨头对线下零售的“赋能幻想”破灭,转而聚焦可控的自营生态。

对比体量,叶国富的名创优品入主永辉是典型的“蛇吞象”。那么为什么叶国富要入股永辉?永辉超市对他的吸引力在于其看好中国线下超市面临着20年一遇的结构性机会、庞大的线下网络、生鲜供应链优势以及被低估的估值——认为此时是“最低点”的投资机会,为战略投资者提供了安全边际。2024年9月收购价在2.35元/股,到2025年3月底股价4.79元/股,上涨超过100%。

叶国富入主后的改革重点:

● 权力重构:京东系出局与“名创系”

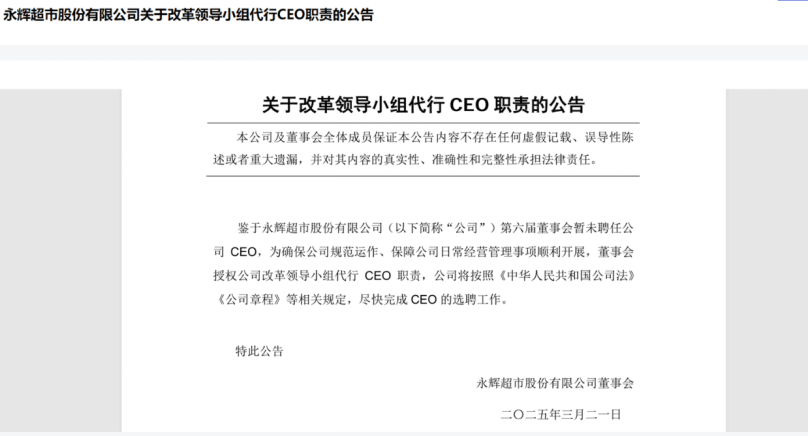

上位2025年3月,叶国富主导成立改革领导小组并代行CEO职责,原京东系CEO李松峰落选董事,标志着永辉正式进入“叶国富时代”。张轩宁(创始人之一)投出反对票,认为CEO职位空缺将影响战略连续性,但未能阻挡改革推进。3月20日发布的《上交所对永辉超市发监管函,事关公司内部治理事项》,永辉很快在3月21日进行了回复。如图2所示。

图2 永辉对上交所监管函的回复

● 激进改革策略:关店、调改与供应链重塑

叶国富提出三大变革:

√ 运营变革:加速胖东来模式复制,计划2025年调改200家门店、关闭250-350家尾部门店,2026年完成所有存量门店调整。门店面积缩至2500-3200平方米,SKU精简至8000-10000种,聚焦中产客群。

√ 供应链变革:砍掉中间商,推动“裸价直采”,聚焦核心供应商,计划3-5年内自有品牌销售占比达40%,孵化100个亿元级单品。

√ 组织变革:简化架构为“总部—大区—门店”三级,提升人效。

内外交困-永辉超市的竞争生态危机

在叶国富入主前,永辉已深陷“内忧外患”的多重夹击,这场危机既是行业转型阵痛的缩影,也是其战略失误的集中体现。

外资零售的降维打击

沃尔玛等国际巨头加速布局二三线城市,凭借成熟的供应链与数字化能力,在生鲜品类上推出“日日鲜”等高频次促销策略,直接冲击永辉的核心优势。2024年普华永道报告显示,78%的跨国企业将中国列为首要投资目的地,外资零售在单位面积销售额上超出内资企业40%。更严峻的是,外资企业正通过“会员制+即时配送”模式,将服务半径压缩至3公里内,进一步分流永辉的中高端客群。

新零售业态的四面楚歌

社区团购的兴起彻底打破了生鲜零售的价格体系,美团优选、多多买菜以“产地直供+次日达”模式,将蔬菜价格压低30%以上。即时零售领域,盒马“30分钟达”与京东七鲜“仓店一体”快速抢占市场,永辉的“门店即仓”试验因数字化能力不足进展缓慢。此外,折扣店业态(如好想来、折扣仓)以极致低价冲击传统商超,其SKU精简至2000支以下,运营成本较永辉低25%。

传统商超的集体突围战

大润发推出“社区小润发”,主打1500平方米精致店型;物美加速数字化改造,上线“多点DMALL”实现全渠道融合;步步高则聚焦湖南区域深耕,通过“生鲜+餐饮”场景创新提升客单价。这些转型举措虽未能彻底扭转行业颓势,却迫使永辉必须在差异化竞争中找到突破口。

胖东来创始人于东来在永辉超市2025年度全球供应商大会上直言,叶国富“莽莽撞撞进了赛道,花钱买了个罪受”,但既然进入赛道,“那就干吧”。这一评价既暗指零售行业的艰难挑战,也肯定了叶国富的果敢投入。图3于东来与叶国富。

图3 于东来与叶国富

向死而生-叶国富的破局之道与隐忧

面对内外部压力,叶国富的改革策略直指永辉的核心痛点,但也暴露了其模式的潜在风险。

“三提两降”的短期见效与长期隐患

2025年调改200家门店、关闭350家低效店的计划,短期内可通过精简SKU(从2万支降至8000支)、提升人效(目标30万元/人/年)降低成本。东北沈北吾悦广场店调改后日均客流增长4倍,福州奥体中心店本地食材转化率达60%,证明模式可行性。但激进的关店策略导致供应链资产闲置,部分供应商因账期压力拒绝合作,物流成本反而上升12%。

供应链变革的博弈与阵痛

“裸价直采”策略触及经销商利益,部分区域代理商联合抵制,导致华东地区乳制品供应出现断档。名创优品团队试图复制其“爆款逻辑”开发永辉优选品牌,但自有品牌销售占比仅5%-15%,距40%目标差距甚远。更关键的是,生鲜直采依赖买手团队经验,永辉700人买手团队与名创优品数字化选品体系存在理念冲突,如何平衡“经验判断”与“数据决策”成为改革关键。

组织变革的权力暗战

叶国富推行的“扁平化架构+合伙人制”触及既得利益集团,原管理层与名创系高管在门店调改速度、薪酬改革幅度等问题上分歧显著。张轩宁投出的反对票,折射出创始团队对“资本主导改革”的担忧。员工层面,薪酬上涨40%虽提升积极性,但人力成本占比已从20%升至28%,逼近行业警戒线。

顾问观点-永辉的重生概率与行业启示

永辉的转型已进入“生死时速”阶段,其命运将取决于三大变量:

供应链整合的速度与深度

若2026年前能完成与头部供应商的直采协议,自有品牌占比突破25%,毛利率有望提升5-8个百分点,为扭亏奠定基础。反之,若供应链整合持续受阻,调改门店的商品力将难以持续。

数字化转型的破局点

叶国富计划投入10亿元升级“永辉云”系统,打通线上线下数据孤岛。若能实现智能补货系统覆盖率80%以上,库存周转天数从45天降至30天,将释放约15亿元流动资金。

资本市场的耐心阈值

名创优品62.7亿元注资需在3年内看到明确的盈利拐点。若2025年亏损收窄至5亿元以内,2026年实现微利,或可吸引新一轮融资;否则,可能引发股价崩盘与债务危机。

总结

永辉超市的重生之战,本质是中国零售业从 “规模扩张” 向 “质量革命” 转型的缩影。叶国富的入主既是资本的博弈,也是零售老兵对行业未来的一次豪赌。若能在 3 年内完成模式验证,永辉或将重塑 “生鲜之王” 的荣光;否则,这场价值 62.7 亿元的投资,或将成为又一个传统零售巨头陨落的注脚。

看完文章想交流互动,欢迎留言或者关注【兴远咨询】,带给您更多独特的洞察与视角!

本文源自BMI兴远咨询王燕东Jack顾问,本文原创,资料来自官网、股市、行业研究报告等,引用时注明出处。

评论